We hebben naar het functioneren van de terreinen gekeken aan de hand van werkgelegenheid, sectorale samenstelling en type bedrijvigheid. We maken dit luik van het feitenfundament af door te kijken naar de financiële resultaten.

Methodisch is dat een lastige. De enige manier waarop omzetgegevens te verkrijgen zijn, is vrijwillige beschikbaarstelling per bedrijf (de fiscus weet alles, maar deelt de kennis om begrijpelijke redenen nooit). We moeten het ook in dit geval met beargumenteerde schattingen doen.

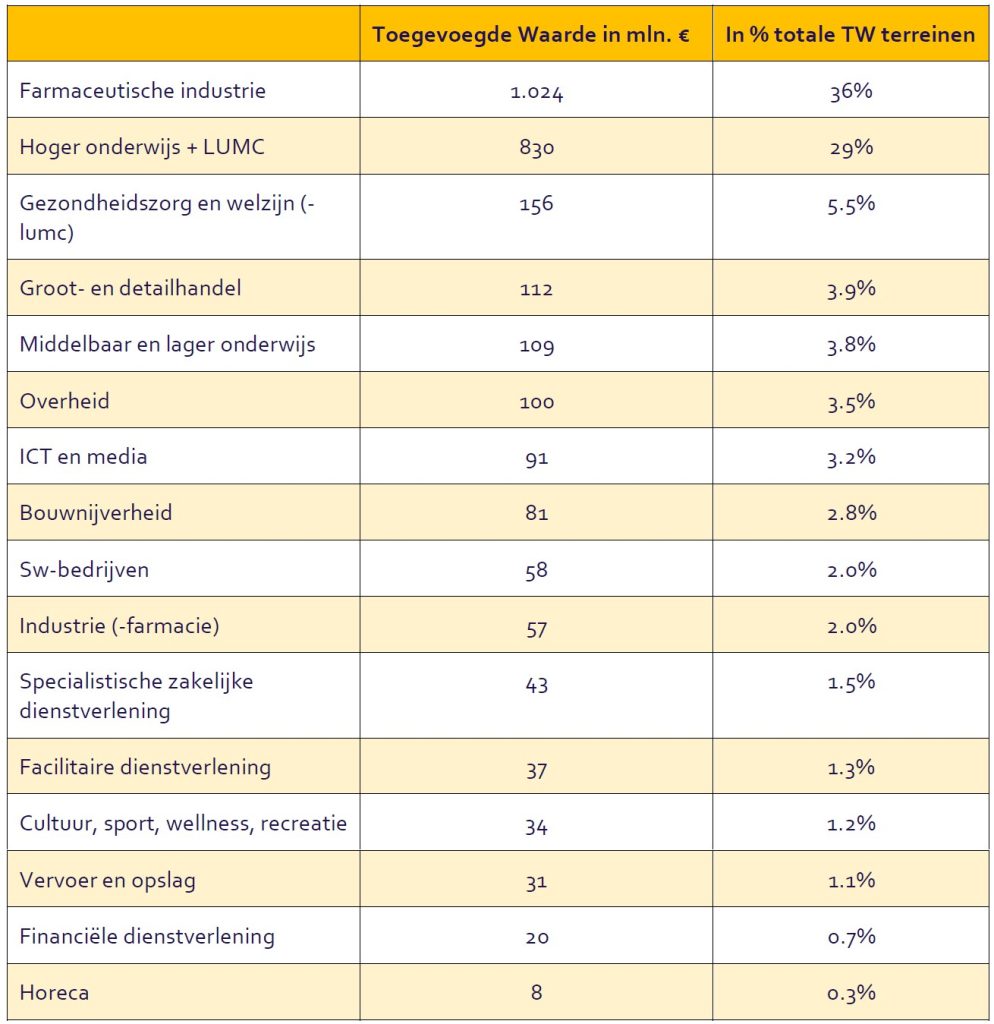

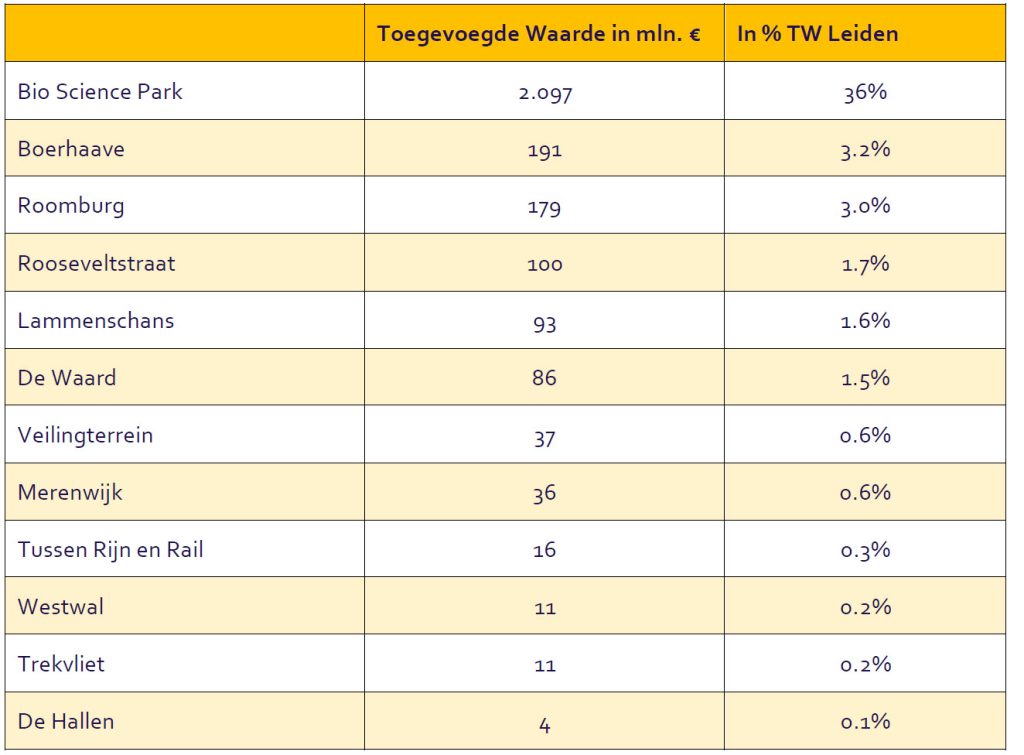

We doen dat aan de hand van ‘toegevoegde waarde’ cijfers. Dat is de verkoopwaarde van producten en diensten na aftrek van de inkoopkosten. Kortom, de waarde die wordt toegevoegd gedurende het productieproces. Toegevoegde waarde staat niet gelijk aan winst. Vanuit de toegevoegde waarde worden loon, huur, afschrijving en rente nog bekostigd. Wat overblijft is de winst. Op het niveau van regio, gemeenten of bedrijventerreinen is TW toch een nuttig begrip. Een belangrijk deel van de lonen worden weer lokaal besteed op lokaal niveau en die koopkracht voegt veel welvaart toe.

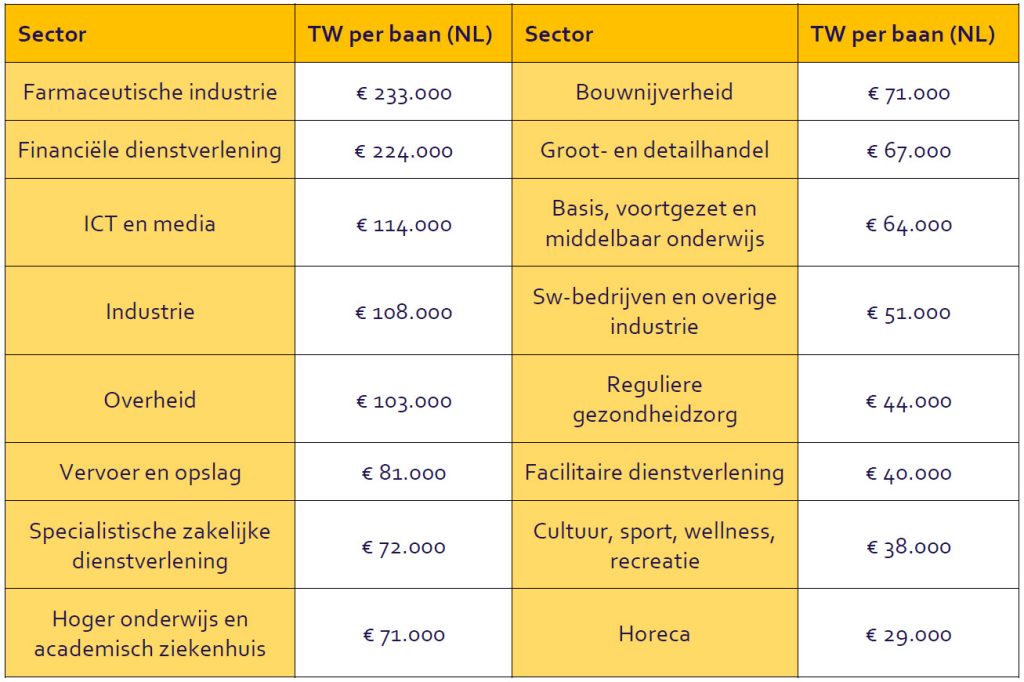

In de onderste tabel geven we de toegevoegde waarde cijfers op sectoraal niveau weer. Het gaat om landelijke gemiddelden (jaren 2018 t/m 2020). Op landsniveau kunnen we goed inzoomen op specifieke branches zoals de farmaceutische industrie (belangrijk deel van de life sciences sector).6

6 De sector ‘handel in onroerend goed’ nemen we niet mee in dit overzicht. Deze heeft volgens het centraal planbureau een hoog fictief karakter, doordat ook de exploitatie van eigen woningbezit erin is meegenomen. Eigenwoningbezitters worden gezien als producenten die hun vastgoed aan zichzelf verhuren. Op een andere manier is de toegevoegde waarde van de energie-, water- en afvalsector ook lastig te duiden. De landelijke getallen worden (nog) sterk beïnvloed door de Groningse gaswinning.